Introduzione

Nello scorso articolo “Finanza personale: come creare un piano finanziario partendo dai propri obiettivi” ci siamo concentrati sulla definizione dei nostri obiettivi di vita. In questo articolo capiremo come definire il nostro punto di partenza grazie alla predisposizione dello stato patrimoniale e di un rendiconto finanziario personale. Al contrario di quanto si possa immaginare, predisporre uno stato patrimoniale e un rendiconto finanziario è piuttosto semplice e non richiede molto tempo. Sono pochi minuti al mese che ci renderanno più consapevoli della gestione delle nostre finanze e ci aiuteranno a costruire un futuro più resiliente.

In quali situazioni può essere particolarmente utile predisporre il proprio bilancio familiare?

- Situazione debitoria che desta preoccupazioni;

- Incapacità di risparmiare, ma desiderio di farlo;

- Necessità di programmare spese o progetti importanti;

- Volontà di definire il proprio potenziale di risparmio per avviare un piano di investimenti;

- Necessità di avere elementi informativi per comprendere meglio i massimali da assicurare per infortuni / vita / protezione del patrimonio.

Perché predisporre uno stato patrimoniale ed un rendiconto finanziario?

Dopo aver determinato quali sono i nostri obiettivi, quindi il dove vogliamo arrivare occorre capire come arrivarci e la situazione di partenza è uno strumento imprescindibile. I quattro vantaggi principali a mio avviso sono:

- Comprensione di come è allocato il nostro patrimonio;

- Comprensione di eventuale concentrazione dei rischi in un’area patrimoniale;

- Identificazione della capacità di risparmio o assenza della capacità di risparmio. Sapere come allochiamo le nostre risorse aiuta ad ottimizzare alcune scelte e ci rende più consapevoli sulla sostenibilità del nostro stile di vita;

- Definizione del tenore di vita familiare sostenibile in funzione dei propri redditi. Fare scelte di consumo più consapevoli e adeguate ai nostri redditi evitando di essere in balia delle pressioni commerciali esterne.

Quanto tempo ci vuole?

Il tempo di predisposizione certamente varia a seconda della complessità della situazione patrimoniale e reddituale di partenza. Inoltre mentre lo sato patrimoniale viene fatto una volta e poi rivisto annualmente il rendiconto finanziario andrebbe alimentato su base mensile in base alle entrate e spese in cui effettivamente incorreremo. Quindi direi qualche ora di predisposizione iniziale e un quarto d’ora mensile per il rendiconto finanziario. Non dovrebbe essere un investimento di tempo così rilevante soprattutto a fronte dell’enorme potere informativo che questi documenti ci mettono a disposizione

Come farlo in pratica?

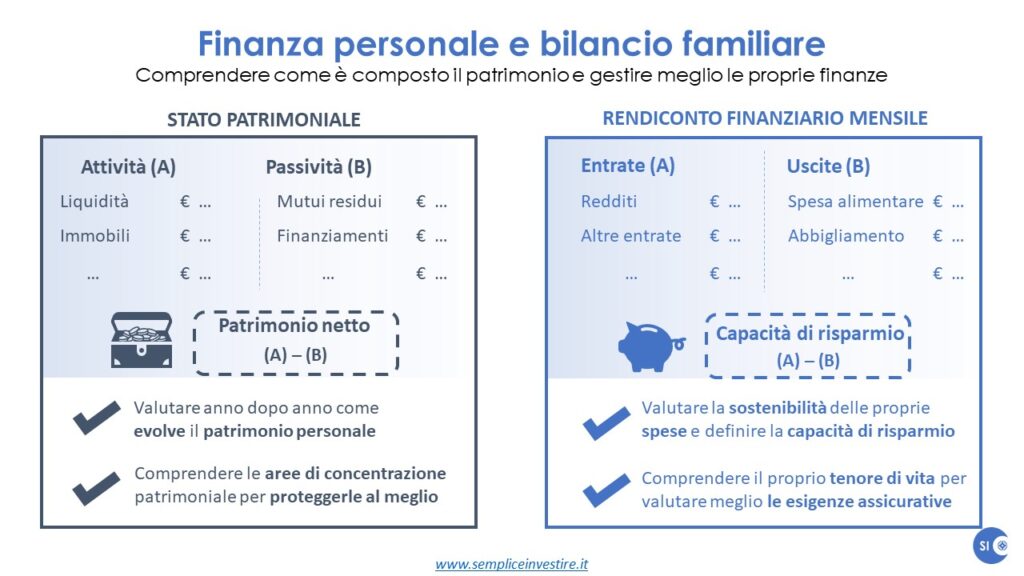

Nella Slide introduttiva dell’articolo ho inserito delle versioni semplificate. Nell’ambito del servizio di pianificazione finanziaria metto a disposizione delle versioni complete che compilo insieme ai clienti. Se di tuo interesse puoi contattarmi tramite il form della sezione “Iniziamo” per ottenere un fac-simile. I concetti chiave sono i seguenti:

- Lo stato patrimoniale rappresenta una fotografia dei nostri attivi e delle nostre passività (debiti) che scattiamo oggi e rivediamo tra un anno per capire come il nostro patrimonio è evoluto in meglio o (ahimè) in peggio.

- Il rendiconto finanziario è una sorta di nota entrate / uscite nette di qualsiasi tipo in cui, a fronte di una previsione, riportiamo poi le effettive entrate e uscite catalogate per tipologia.

Che informazioni riesco ad ottenere?

Ecco di seguito le informazioni finanziarie chiave che riusciamo ad ottenere da questo esercizio:

- Stato patrimoniale:

- Patrimonio disponibile per investimenti e raggiungimento degli obiettivi prefissati;

- Concentrazione di ricchezza in specifiche voci che necessita di protezione (e.g. assicurazioni incendio / scoppio per immobili, patti di famiglia o fondi patrimoniali per immobili o partecipazioni);

- Presenza o meno di liquidità operativa sufficiente e di fondi di emergenza;

- Posizione debitoria complessiva e sostenibilità dei debiti a breve e lungo termine;

- Patrimonio netto (Attivi meno Passivi) per valutare come si muove (crescita o decrescita) la ricchezza complessiva del proprio patrimonio;

- Rendiconto finanziario:

- Identificazione delle entrate complessive e delle spese complessive per determinare la sostenibilità del tenore di vita sinora tenuto;

- Identificazione della capacità di risparmio e scelta su suo incremento / decremento in funzione degli obiettivi da raggiungere;

- Identificazione di aree di spreco su cui convergono molte delle spese e possibilità di ottimizzazione delle stesse;

- Definizione del livello di liquidità ideale da detenere per gestire picchi di entrate o di spesa e conseguente gestione ottimale della liquidità stessa attraverso strumenti finanziari a breve termine (e.g. obbligazioni governative a 6 / 12 mesi)

La lista non è esaustiva ma questi dovrebbero essere i punti principali. Insomma un piccolo investimento di qualche ora all’anno per conoscersi meglio ed avere il controllo delle proprie finanze.

Conclusioni e spoiler

Avere il controllo delle proprie finanze è un esercizio semplice e poco oneroso. E’ uno dei primi passi insieme alla definizione degli obiettivi per costruire un percorso di pianificazione finanziaria che ci consenta di guidare le nostre scelte di vita evitando al contrario di subire gli eventi e di affannarci per riuscire a far quadrare il bilancio personale o familiare.

Nel prossimo articolo resteremo in ambito finanza personale e parleremo di come gestire la situazione debitoria. Quali sono i livelli ottimali di debito al consumo, e per il mutuo di casa? Ha senso indebitarsi per investire?

1 commento su “Finanza personale: come e perché creare il proprio bilancio personale”

I commenti sono chiusi.